Comment Faire Marche Le Credit De Maison

Ah, l'acquisition immobilière... Un rêve pour beaucoup, un accomplissement pour d'autres. Qui n'a jamais rêvé de posséder son propre chez-soi, de peindre les murs de la couleur qu'il souhaite, d'organiser des barbecues dans son jardin sans avoir à demander la permission? C'est un peu comme planter son drapeau sur un territoire personnel, un nid douillet où construire sa vie.

Mais, soyons réalistes, rares sont ceux qui peuvent débourser une somme conséquente d'emblée. C'est là que le crédit immobilier entre en jeu. Il est bien plus qu'un simple prêt, c'est un levier essentiel qui permet d'accéder à la propriété, de transformer ce rêve en réalité tangible. Il donne la possibilité d'étaler le paiement d'un bien immobilier sur une période définie, en versant des mensualités plus abordables que le prix total initial.

Les exemples d'application sont légion : l'achat d'une maison individuelle avec jardin, l'acquisition d'un appartement en centre-ville, l'investissement locatif pour générer des revenus passifs, ou même la construction d'une maison sur un terrain. Le crédit immobilier se décline sous différentes formes pour s'adapter aux besoins et aux projets de chacun.

Must Read

Alors, comment faire marcher le crédit immobilier de manière efficace et sereine? Voici quelques conseils pratiques pour optimiser votre expérience :

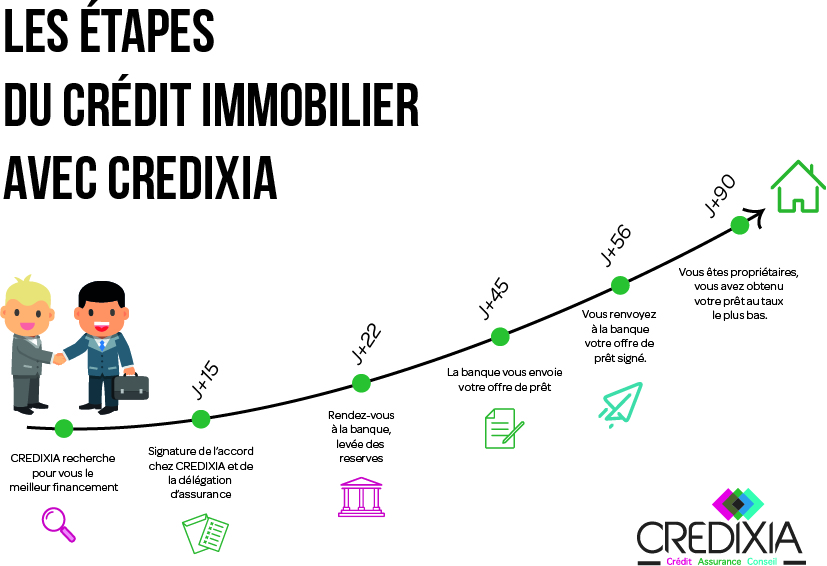

- Préparer son dossier en amont : Rassemblez tous les documents nécessaires (pièces d'identité, justificatifs de revenus, relevés bancaires) pour prouver votre capacité de remboursement. Un dossier complet et bien organisé est un atout majeur pour convaincre les banques.

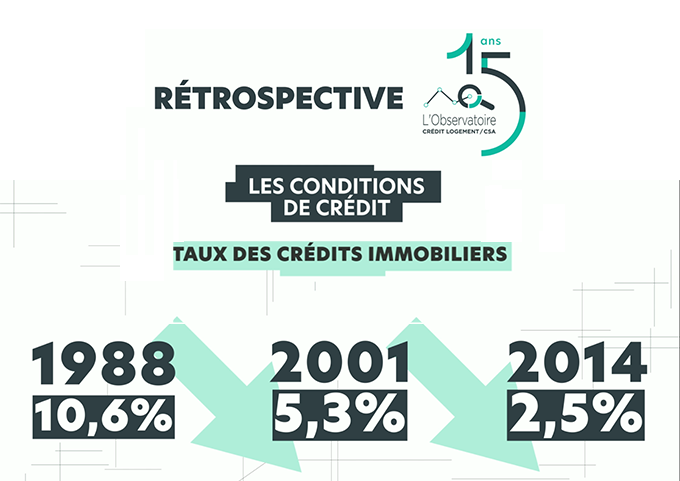

- Comparer les offres : Ne vous contentez pas de la première proposition venue. Faites jouer la concurrence en contactant plusieurs établissements bancaires et en utilisant des comparateurs en ligne. Analysez attentivement les taux d'intérêt (TAEG), les frais de dossier, les assurances proposées, et les conditions de remboursement anticipé.

- Négocier : N'hésitez pas à négocier les termes du contrat avec votre banquier. Un bon argumentaire, basé sur une situation financière stable et une connaissance approfondie du marché, peut vous permettre d'obtenir des conditions plus avantageuses.

- Bien choisir son assurance emprunteur : L'assurance emprunteur est obligatoire et représente une part importante du coût total du crédit. Comparez les différentes offres et choisissez celle qui correspond le mieux à votre profil et à vos besoins. La délégation d'assurance, c'est-à-dire la possibilité de choisir une assurance autre que celle proposée par la banque, est un droit que vous pouvez exercer.

- Anticiper les imprévus : La vie est pleine de surprises, bonnes et mauvaises. Prévoyez une marge de sécurité dans votre budget pour faire face aux éventuels imprévus (perte d'emploi, maladie, etc.). Une épargne de précaution peut vous éviter bien des soucis.

- Se faire accompagner : N'hésitez pas à faire appel à un courtier en crédit immobilier. Ce professionnel vous aidera à monter votre dossier, à comparer les offres, à négocier avec les banques, et à trouver le financement le plus adapté à votre situation. Son expertise est précieuse pour naviguer dans le monde complexe du crédit immobilier.

En suivant ces conseils, vous mettrez toutes les chances de votre côté pour concrétiser votre projet immobilier et profiter pleinement de votre nouveau chez-vous! Alors, à vos marques, prêts, empruntez... et construisez votre bonheur!