Comment Faire Pour Avoir La Revertion De Son Mari Defunt

Ah, l'héritage... On n'aime pas forcément en parler, car cela implique souvent une situation triste. Mais comprendre comment ça marche, c'est s'assurer que tout se passe au mieux, surtout après le décès d'un être cher. Dans cet article, on va s'intéresser à un aspect précis : comment obtenir la réversion de la pension de son mari défunt. Ce n'est pas une question de joie, certes, mais c'est crucial pour la stabilité financière future. L'avantage principal ? Une source de revenus pour faire face à la vie après la perte de son époux. Alors, respirez profondément, on va démystifier tout ça !

La pension de réversion, c'est un peu comme un héritage indirect. Ce n'est pas un cadeau, mais plutôt une continuation des droits acquis par votre mari durant sa vie active. L'objectif est simple : éviter qu'une veuve (ou un veuf, même si on se concentre ici sur la situation d'une femme) ne se retrouve complètement démunie financièrement. Mais attention, il y a des règles du jeu !

Conditions d'accès : Le Début du Parcours

Must Read

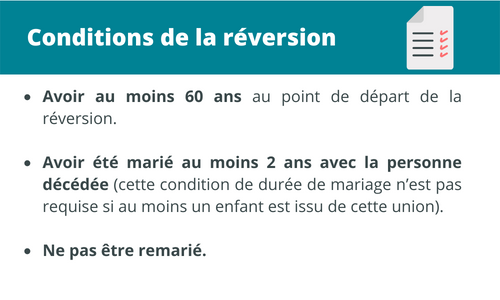

Avant de crier victoire, il faut vérifier si vous remplissez les conditions. Généralement, il y a deux critères principaux :

- L'âge : La plupart des régimes exigent un âge minimum (souvent autour de 55 ans, mais cela peut varier).

- Le mariage : Il faut prouver que vous étiez bien mariée avec le défunt. Un simple concubinage, aussi long soit-il, ne suffit pas.

Certains régimes peuvent également tenir compte des ressources de la veuve. Si vos revenus sont trop élevés, vous pourriez ne pas avoir droit à la totalité de la pension de réversion, voire à rien du tout. C'est un peu injuste, mais c'est la loi.

Exemples concrets pour illuminer le chemin

Imaginez Sophie, 60 ans, mariée à Jean pendant 35 ans. Jean était fonctionnaire. Sophie, après le décès de Jean, peut prétendre à une pension de réversion versée par le régime de retraite de la fonction publique. Elle devra fournir un acte de décès, son acte de naissance, son livret de famille et tous les documents prouvant le mariage avec Jean. Elle devra aussi renseigner ses propres ressources pour vérifier qu'elle respecte les plafonds éventuels.

Autre exemple : Marie, 58 ans, mariée à Pierre, artisan. Pierre était affilié au RSI (Régime Social des Indépendants). Marie devra faire sa demande auprès de ce régime, en fournissant les mêmes documents que Sophie. La différence peut résider dans le montant de la pension, qui dépendra des cotisations versées par Pierre durant sa carrière.

Conseils pratiques pour une demande réussie

- Renseignez-vous en amont : N'attendez pas la dernière minute pour vous informer. Contactez les différents organismes de retraite auxquels votre mari était affilié (CNAV, RSI, MSA, etc.).

- Préparez vos documents : Rassemblez tous les papiers nécessaires (acte de décès, livret de famille, pièces d'identité, avis d'imposition, etc.). Plus votre dossier sera complet, plus vite il sera traité.

- Soyez patiente : Les délais de traitement peuvent être longs. Ne vous découragez pas et n'hésitez pas à relancer les organismes si nécessaire.

- Faites-vous aider : Si vous vous sentez perdue, n'hésitez pas à solliciter l'aide d'un conseiller retraite ou d'une assistante sociale. Ils pourront vous guider et vous accompagner dans vos démarches.

La demande de pension de réversion est une étape importante après le décès de votre mari. En suivant ces conseils et en vous armant de patience, vous augmenterez vos chances d'obtenir ce à quoi vous avez droit et de traverser cette période difficile avec un peu plus de sérénité. N'oubliez pas, vous n'êtes pas seule!