Comment Faire Pour Avoir Un Dossier De Pension De Reversion

Alors, tu veux toucher la pension de réversion, hein ? Disons-le franchement, c'est un peu comme chercher le Saint Graal administratif. Mais ne t'inquiète pas, je suis là pour te guider dans cette jungle de formulaires et de paperasse, un peu comme Indiana Jones avec une calculatrice. Accroche-toi, ça va secouer !

D'abord, le concept de base. La pension de réversion, c'est un peu comme un héritage... mais en mensualités. C'est une partie de la retraite que touchait (ou aurait pu toucher) ton époux(se) décédé(e) qui te revient. Imagine, c'est comme si ton partenaire te disait : "Tiens, prends ça, profite de la vie, et pense à moi quand tu sirotes ton café du matin." Adorable, non ?

Qui peut toucher le pactole ?

Bon, tout le monde ne peut pas sauter sur l'occasion. Il y a des conditions, évidemment. On n'est pas dans un film de Noël, quand même !

Must Read

- Être marié(e) : C'est la règle d'or. Pacs et concubinage, c'est un peu comme être à la porte du club sans la bonne tenue. Désolé ! (Sauf cas exceptionnels, on verra ça plus tard, faut bien garder un peu de suspense.)

- Avoir un certain âge : Généralement, il faut avoir 55 ans. Avant, c'est un peu comme vouloir conduire une Ferrari à 16 ans : c'est tentant, mais illégal (enfin, pour la pension, pas pour la Ferrari, hein !).

- Les ressources : Là, ça se complique un peu. Il y a des plafonds de ressources à ne pas dépasser. Si tu es déjà Crésus, l'État risque de te dire : "Non, merci, garde ton argent." C'est un peu injuste, mais c'est la vie (ou la mort, en l'occurrence).

Ah, et j'oubliais ! Si ton défunt(e) a eu plusieurs mariages, il y a une répartition de la pension entre les ex-époux(ses). Imagine la scène : une réunion de famille post-mortem pour se partager le gâteau... ou plutôt, les euros. Ambiance garantie !

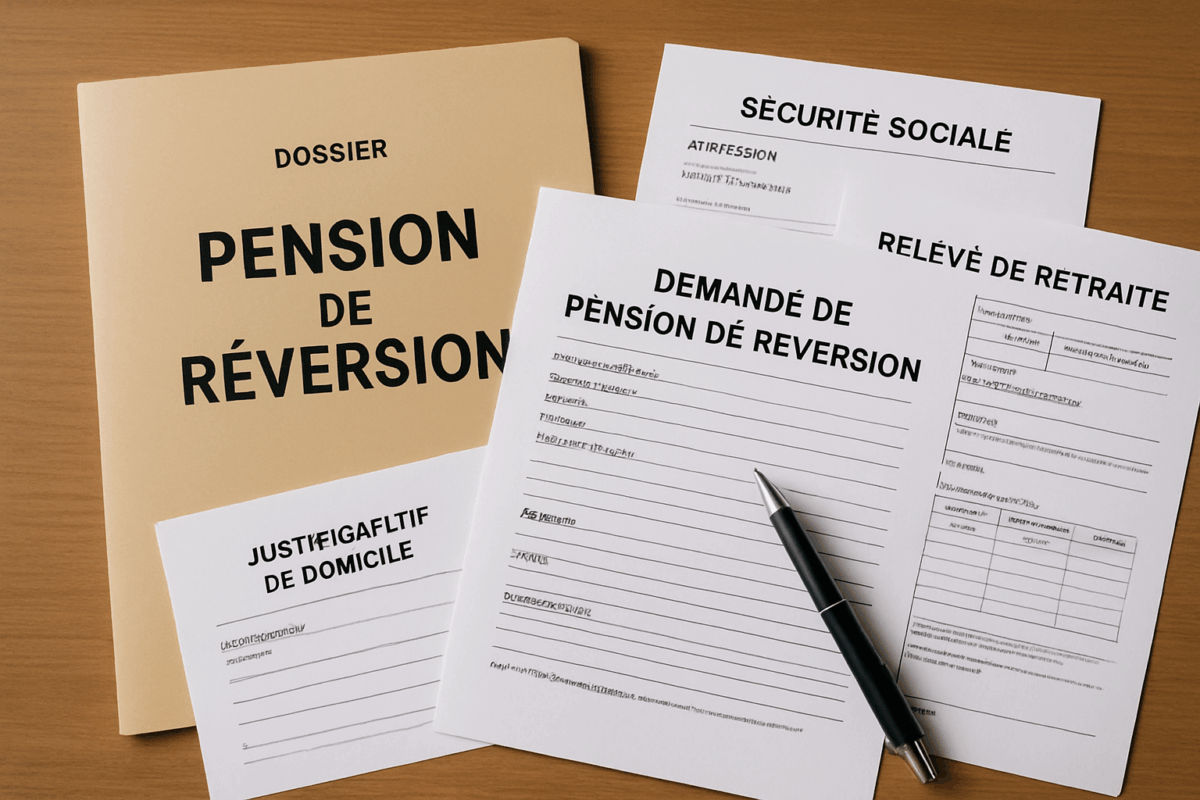

Comment monter le dossier, l'épopée administrative

Alors, comment on fait pour obtenir ce fameux dossier ? C'est là que ça devient un peu... sportif. Prépare-toi, c'est un peu comme une chasse au trésor, sauf que le trésor est en euros et qu'il faut remplir des formulaires.

Étape 1 : Le formulaire. Le formulaire, c'est la base. C'est comme le pain pour un sandwich. Tu peux le télécharger sur le site de la caisse de retraite de ton époux(se) décédé(e). Ou, si tu es du genre aventurier(e), tu peux aller le chercher directement à la caisse. Attention, prévois le pique-nique, parfois il y a de l'attente !

Étape 2 : Les papiers. Ah, les papiers ! C'est là que ça se corse. Il faut fournir :

- L'acte de décès : Logique, sans ça, on ne va pas croire que ton époux(se) est vraiment parti(e).

- Ton acte de naissance : Pour prouver que tu existes et que tu as bien l'âge requis.

- L'acte de mariage : Pour prouver que tu étais bien marié(e).

- Des justificatifs de ressources : Avis d'imposition, relevés bancaires... Tout ce qui peut prouver que tu n'es pas Crésus (ou que tu l'es, mais que tu as quand même besoin de cette pension !).

- Et tout autre document que la caisse de retraite jugera bon de te demander : Là, c'est la surprise ! Ça peut être un extrait de ton horoscope, une photo de ton chat... On ne sait jamais !

Étape 3 : L'envoi du dossier. Une fois que tu as réuni tous ces papiers, tu les envoies à la caisse de retraite. De préférence en recommandé avec accusé de réception. On n'est jamais trop prudent, surtout avec l'administration.

Les pièges à éviter (parce qu'il y en a toujours)

Attention, il y a des pièges ! Comme dans tout bon film d'aventure, il y a des embûches sur le chemin.

- Le délai : Ne t'attends pas à toucher la pension le lendemain de l'envoi du dossier. L'administration est lente, très lente. C'est un peu comme attendre que la confiture prenne. Sois patient(e), ça viendra.

- Les erreurs : Une erreur dans le formulaire, un papier manquant... Et c'est le blocage assuré. Relis bien tout avant d'envoyer. Fais-toi aider si besoin.

- Les caisses de retraite différentes : Si ton époux(se) a cotisé à plusieurs caisses, il faut faire une demande à chaque caisse. C'est un peu le parcours du combattant, mais le jeu en vaut la chandelle.

Et n'oublie pas, si tu es perdu(e), tu peux toujours te faire aider par un professionnel. Un avocat, un conseiller financier... Ils sont là pour ça. C'est un peu comme engager un guide de montagne pour ne pas te perdre en haute altitude.

Alors, prêt(e) à te lancer dans l'aventure de la pension de réversion ? Avec ces conseils, tu devrais t'en sortir comme un chef. Et si tu galères, dis-toi que tu n'es pas seul(e). On est tous dans le même bateau, à ramer contre le courant administratif. Bon courage, et que la force soit avec toi !